[데스크 시각] 밀어내기와 뒷북치기/전경하 경제부 차장

재산형성저축과 국민행복기금이 세간의 화제다. 돈을 모으는 상품과 빚을 갚지 못한 사람들을 위한 프로그램이다. 둘 다 많아서 문제다.

재형저축은 너무 많이 팔아서다. 새 상품이 나왔으니 금융회사로서는 상품의 우월함을 실적으로 증명하고 싶을 게다. 그 방법은 직원을 통한 판매 독려다.

금융감독원이 과당경쟁이나 불완전판매에 대한 감독을 강화하겠다고 밝혔으나 사후약방문이다. 금융회사도 판매자 이름을 남겨 민원이 발생할 경우 인사평가 등에 반영한다. 역시 사후약방문이다. 일단 많이 판 직원들은 이미 상을 받았을 것이다. 자기가 산 금융상품에 결정적 하자가 없다면, 고객 또한 샀기 때문에 민원에 적극 나서지 않는다.

최근 일시적 판매 중단 사태를 일으켰던 즉시연금이 그렇다. 세금 부과 대상이 아닌 2억원 이하 가입자의 급증은, 소비자의 불안함도 있지만 수수료를 의식한 은행 창구의 부추김이 없었더라면 가능하지 않았을 것이다.

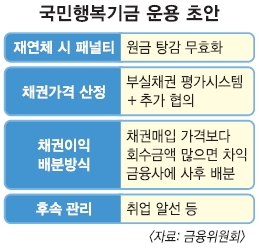

행복기금을 보면서 허전한 사람도 있다. 힘겹지만 이자를 잘 갚아온 사람은 뭘까. 연체 기록을 안 남기려고 다른 소비를 줄였던 기억은 대출자라면 다 있을 게다. 원금 탕감이라는 말에 귀가 번쩍 뜨인다. 아등바등 원리금을 갚아온 소심한 자신을 탓하거나, 원금을 탕감받는 수십만명의 대열에 합류하고 싶다는 욕심이 일어날 것이다.

어디서부터 꼬였을까. ‘외상이라면 소도 잡아먹는다’는 우리 속담처럼, 일단 빚내고 보자는 심리가 있었을 게다. 그리고 ‘설마 떼이겠느냐’는 은행의 안이함이 더해졌을 게다. 조금씩 기본에서 벗어났을 뿐인데 두세 가지가 만나 문제가 커졌다. 실적 쌓기 위해 밀어내고, 뒷감당할 자신은 없지만 일단 쓰고.

재형저축이 대출이 아니라 그나마 다행이다. 하지만 재형저축은 2015년까지 가입할 수 있다. 아직도 2년 이상 가입 기간이 남아 있다. 차분히 생각한 뒤 가입해도, 가입을 권유해도 괜찮다. 재형저축 광풍이 잦아든 뒤 금융사들의 가입계좌 월별 추이를 따져보고 싶다.

행복기금은 그 취지는 좋지만 반복돼서는 안 되는 프로그램이다. 글로벌 금융위기라는 예기치 않은 변수가 있었지만 ‘원금 탕감해 준다’고 사방에 떠드는 것은, 혜택을 못 받는 사람들에게 박탈감을 불러일으킨다.

이제 대출자의 상환능력에 맞춰 대출하자. 금융회사도 원금 떼여서 좋을 것 없지 않은가. 소비자가 일단 자신의 능력껏 대출받아야겠지만, 본인보다 금융 지식이 뛰어날 것 같은 직원이 더 대출해 주겠다는 말에 넘어가지 않기는 어렵다.

약탈적 대출이나 일단 팔고 보자는 실적주의가 아닌, 다음을 생각하는 관계형 금융으로 가자. 글로벌 금융위기의 원인인 미국의 비우량주택담보대출은 대출자의 상환능력에 기반하지 않는 약탈적 대출로 유명하다. 대출이, 대출받지 않고도 살아갈 수 있는 최소한의 삶마저 파괴시켰기 때문이다.

신제윤 금융위원장 후보자는 “담보인정비율·총부채상환비율 규제는 금융회사의 약탈적 대출 유인을 억제하는 금융소비자 보호 장치”라고 밝혔다. 빚을 내서 부동산 시장을 활성화한들 또 다른 부메랑으로 돌아올 것이라는 신 후보자의 의견에 전적으로 공감한다.

눈앞의 이익이 아니라 다음을 생각해 보는 여유, 이제 우리 금융도 이런 체력을 가졌다고 믿고 싶다.

lark3@seoul.co.kr

![[데스크 시각] 밀어내기와 뒷북치기/전경하 경제부 차장](http://img.seoul.co.kr/img/upload/2008/05/09/SSI_20080509190432_V.jpg)

![[열린세상] 누구를 위한 행복기금인가/차은영 이화여대 경제학과 교수](http://img.seoul.co.kr/img/upload/2013/01/31/SSI_20130131171823_V.jpg)

![[국민행복기금 긴급진단] (하) ‘도덕적 해이’ 논란](http://img.seoul.co.kr/img/upload/2013/03/14/SSI_20130314020106_V.jpg)

![[국민행복기금 긴급진단] (상) 풀어야 할 난제들](http://img.seoul.co.kr/img/upload/2013/03/13/SSI_20130313023031_V.jpg)