서민금융 합친다… MB ‘미소금융’ 자동 퇴출

이르면 내년 신용회복위원회, 미소금융중앙재단(미소금융), 국민행복기금 등 서민금융기구들이 합쳐진다. 이에 따라 이명박 정부의 대표적 서민금융상품인 미소금융이 사라지게 된다. 대부업에 대한 관리도 강화돼 상위 대부업체들은 금융당국이 직접 감독하게 된다.

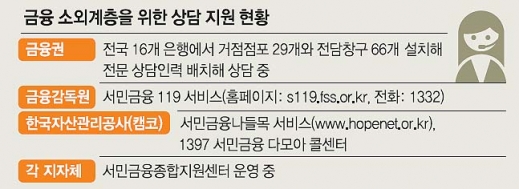

신제윤 금융위원장은 6일 전북 남원시청에서 열린 서민금융종합지원센터 개소식에서 이런 내용의 서민금융 지원체계 개선방향을 밝혔다. 신 위원장은 “현행 서민금융 지원제도는 너무 복잡해 수요자 입장에서는 이용하기 어렵고 효과적이지 못하다는 의견이 계속 나와 제도적 측면에서 개선 방안을 마련한 것”이라고 설명했다.

금융위는 이달 정기국회에 ‘서민금융지원 총괄기구’(가칭)를 설립하는 법안을 제출할 계획이다. 이 법안이 통과되면 신설 총괄기구는 신용회복위원회와 미소금융이 맡고 있는 저리 대출과 채무 조정은 물론 일자리 창출과 금융교육 기능까지 맡게 된다. 총괄기구가 국민행복기금도 인수하지만 운영은 지금처럼 한국자산관리공사(캠코)가 맡는다. 신 위원장은 “서민금융지원을 양적 지원에서 질적 지원으로 바꿔 신용상담, 교육기능까지 수행하고 더불어 고용, 복지서비스 간 연계도 강화해 나가겠다”고 강조했다.

햇살론, 새희망홀씨, 바꿔드림론 등 서민금융상품의 혜택이나 지원대상 등도 개선된다. 지원대상은 유사한데 지원금액, 금리 등 혜택이 달라 혼란이 초래된다는 현장의 목소리를 반영해 기준이 통일될 전망이다.

대부업은 일반 대부업과 대부 중개업, 채권추심 대부업 등으로 세분화된다. 이 가운데 2개 시도에 걸쳐 영업하는 일반 대부업체와 채권추심 대부업체는 금융위와 금융감독원이 직접 감독하기로 했다. 현재는 지방자치단체에서 맡고 있어 제대로 된 감독이 이뤄지지 않고 있다. 대부분의 상위 대부업체들이 이에 해당한다.

금융위는 대부업의 부실 저축은행 인수에 대해서는 긍정적으로 검토하고 있다고 밝혔다. 신 위원장은 “대부업과 저축은행의 고객 40% 정도가 겹친다”고 밝혔다. 그는 “은행을 이용할 수 있는 분들은 10% 미만, 그렇지 않은 분들은 대부업체에서 10% 중후반의 금리에 돈을 빌리는 단층 현상이 나타나고 있다”며 “대부업의 부실 저축은행 인수를 엄격한 기준을 통해 허용하면 이런 단층 현상이 완화될 것으로 본다”고 말했다.

서민금융에 대한 취약계층의 이해도가 떨어진다는 지적에 대해 이종휘 신용회복위원장은 “소정의 교육을 받은 사회복지사에게 신용회복 상담사 자격증을 주는 방안을 검토 중”이라고 밝혔다. 이 위원장은 “내년 3월 실시를 목표로 한국사회복지사협회와 제반 절차를 진행 중”이라고 덧붙였다.

실제 이날 간담회에서는 현장 서민금융담당자들의 쓴소리가 이어졌다. 전북도청에 파견돼 서민금융업무를 맡은 유장종 남원농협 대리는 “서민금융 지원이라는 목적은 같은데 지원 대상, 혜택, 취급기관이 제각각이라 제대로 설명도 못하겠고 알맞은 상품을 찾아 주기도 힘들다”고 지적했다. 강정아 남원사회복지관 부장은 “국민행복기금이 활성화돼야 한다고 하지만 전달된 포스트 한 장을 게시하는 데 그칠 데가 많다”면서 “인터넷이 아니라 우편물 확인도 못하는 고령 저소득 채무자가 많기 때문에 이들에게 좀 더 찾아가는 서비스를 확대할 필요가 있다”고 말했다.

남원 김양진 기자 ky0295@seoul.co.kr

![[경제 블로그] 국민행복기금, 신청자 수보다 관리가 중요](http://img.seoul.co.kr/img/upload/2013/11/05/SSI_20131105014704_V.jpg)

![[경제 브리핑]](http://img.seoul.co.kr/img/upload/2013/10/22/SSI_20131022184846_V.jpg)

![[공기업 탐방-한국자산관리공사(캠코)] 장영철 사장을 만나다](http://img.seoul.co.kr/img/upload/2013/06/23/SSI_20130623174529_V.jpg)

![[공기업 탐방-한국자산관리공사(캠코)] 국민행복기금, 빚 구렁텅이서 탈출 돕는 ‘사다리’](http://img.seoul.co.kr/img/upload/2013/06/23/SSI_20130623174354_V.jpg)

![[시론] 서민금융시장의 기능 회복을 위한 과제/박창균 중앙대 경영학부 교수](http://img.seoul.co.kr/img/upload/2013/06/17/SSI_20130617181442_V.jpg)

![[지금&여기] 국민행복/홍희경 사회부 기자](http://img.seoul.co.kr/img/upload/2009/07/04/SSI_20090704022706_V.jpg)