“나 혼자만 잘산다…연예인 ‘한강뷰 집’ 상대적 박탈감만”[이슈픽]

“30·40대에 열심히 일해서 50대쯤에야 집 마련을 이룰까 말까”(이준석 국민의힘 대표)

이준석 국민의힘 대표가 2일 청년 주거정책 간담회에서 개인 소득만으로 집을 사려면 20~30년이 걸린다며 부동산 정책을 강하게 비판했다.

천정부지로 치솟는 집값에 서민들의 고충은 나날이 커지는 가운데, 연예인들의 일상을 관찰 카메라 형식을 통해 보여주는 ‘관찰예능’에 불편함을 호소하는 시청자들이 늘고 있다.

최근 전현무, 박나래, 화사 등 MBC ‘나혼자산다’ 출연진들이 살고 있는 집의 가격이 공개되면서 논란이 일었다.

박나래는 이태원 단독주택을 경매를 통해 매입했다. 해당 주택은 대지면적 551㎡(약 166평), 건물면적 319㎡(약 97평)으로 지하1층, 지상 2층의 단독주택이다.

당초 경매시장에 48억 원으로 나온 해당 주택은 박나래가 55억 1122만원을 써내면서 1순위로 낙찰받았다.

전현무가 새로 이사한 아파트는 ‘삼성동 아이파크’로, 지난해 말 전용면적 156㎡(약 59평)가 44억 9000만원에 거래됐다.

또 마마무 화사가 거주 중인 것으로 알려진 ‘한남포도빌’은 7가구로 구성된 대형 고급빌라로, 전용면적 180㎡(약 55평)의 매물가격은 30억원에 달한다.지난 5월 방송된 ‘나혼자산다’에서는 샤이니 태민의 집이 공개됐다.

태민의 집은 현관에서부터 길게 뻗은 복도를 지나 마주한 감각적인 인테리어의 거실과 시티 뷰, 파크 뷰, 리버 뷰 등이 한 눈에 보이는 전경에 입이 다물어지지 않았다.

샤이니 키는 방송에서 자신의 집 방 개수가 몇 개인지 정확하게 모른다고 말해 출연진도 놀라는 장면도 연출됐다. 키 역시 지난 3월 방송에서 한강뷰 집을 공개한 바 있다.

‘나혼자산다’ 외에도 SBS 미운 우리 새끼, 집사부일체, KBS 슈퍼맨이 돌아왔다, tvN 온앤오프 등도 연예인들의 일상을 공개하는 과정에서 집을 소개한 바 있다.

출연진들이 정당하게 돈을 벌어 집을 매입했지만, 현 정부 들어 집값이 급등하면서 내 집 마련에 어려움을 겪는 서민들에게는 되레 무력감을 준다는 지적이다.“서울 아파트 사는 건 이제 어렵다”…빌라 매입 행렬까지

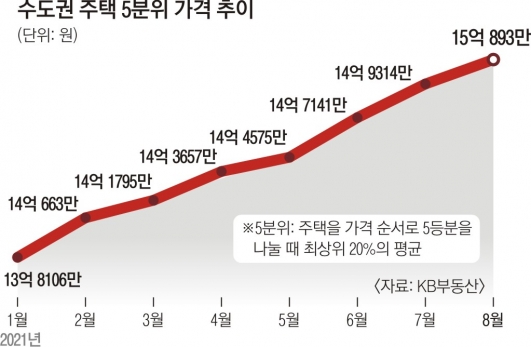

2일 KB국민은행 리브부동산의 월간 주택가격 동향 시계열 통계에 따르면 지난달 수도권 5분위(상위 20%) 주택가격은 평균 15억 893만원으로, KB가 수도권 통계를 공개하기 시작한 2013년 4월 이후 최고를 기록했다. 15억원을 넘긴 것도 이번이 처음이다.

특히 문재인 정부 출범 당시인 2017년 5월에는 이들 주택의 평균 가격은 7억 9062만원이었는데, 4년 3개월 만에 두 배 가까이 오른 셈이다.

올해 들어 주머니 사정이 넉넉하지 않은 서울 거주자들의 빌라 매입 행렬도 이어지고 있다.

아파트 매매값과 전셋값이 단기간 치솟자 서울에 내 집 마련을 하려는 수요가 상대적으로 저렴한 빌라로 눈을 돌리고 있는 것으로 보인다.

이날 서울부동산정보광장 자료에 따르면 지난 달 서울의 빌라(다세대·연립주택) 매매 건수(계약일 기준)는 2313건으로, 아파트 매매 건수(1862건)를 웃돌았다.이렇듯 폭등하는 집값과 전셋값으로 서민들이 고통받는 데 비해 연예인들의 화려한 삶이 현실과 괴리감을 준다는 비판이 나온다.

이를 접한 네티즌은 “‘나 혼자만 잘 산다’로 바꿔야 할 듯”, “이제는 연예인이 너무 잘 사는 모습만 보여주니 별로 흥미롭지 않더라”, “서민들은 내 집 마련 꿈과 멀어진 지 오래다”, “코로나19로 일자리마저 불안정해진 와중에 연예인들의 화려한 일상을 보니 괜히 초라해지는 기분”이라고 토로했다.

전문가들은 럭셔리한 연예인들의 삶이 ‘내 집 마련’으로 지친 시청자들에게 반감을 주는 것이라고 지적했다.

![[재테크 단신]](http://img.seoul.co.kr/img/upload/2021/09/08/SSI_20210908230747_V.jpg)

![‘구해줘! 홈즈’ 나왔던 ‘9억원’ 광진구 아파트의 1년 후 근황[이슈픽]](http://img.seoul.co.kr/img/upload/2021/09/07/SSI_20210907162004_V.jpg)

![“월 300만원 버는 26세, 집 포기하고 아우디 샀다”…잘못됐나요?[이슈픽]](http://img.seoul.co.kr/img/upload/2021/09/07/SSI_20210907012543_V.jpg)

![“나 혼자만 잘산다…연예인 ‘한강뷰 집’ 상대적 박탈감만”[이슈픽]](http://img.seoul.co.kr/img/upload/2021/09/02/SSI_20210902211118_V.jpg)

![[재테크 단신]](http://img.seoul.co.kr/img/upload/2021/08/18/SSI_20210818214607_V.jpg)