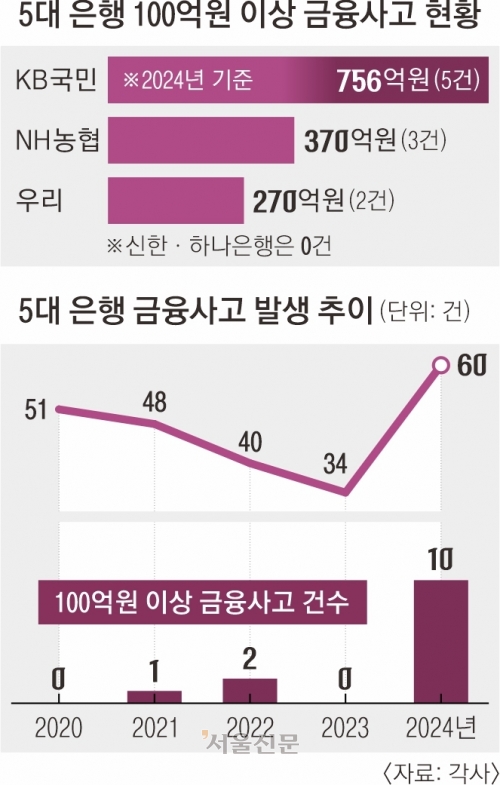

5대 은행 대형 금융사고 1400억으로 급증

KB국민, 756억으로 빅5 중 최다NH농협 370억·우리銀 270억順

2024년 한 해 금융권은 마지막 날까지 배임과 횡령, 불법 대출 등 큼직한 금융 사고로 얼룩졌다. 그 규모도 해마다 커지는 추세로 새해에도 허술한 내부 통제에 대한 요구가 이어질 전망이다.

서울신문이 31일 KB국민·신한·하나·우리·농협 등 5대 시중은행의 공시를 분석한 결과, 2024년 한 해 동안 이들 은행의 100억원 이상 금융 사고는 모두 10건, 1400억원 규모로 급증했다. 2020년 0건, 2021년 1건, 2022년 2건, 2023년 0건으로 한두 건 터지던 대형 사고가 지난해에는 잇따라 발생했다.

가장 많은 사고가 발생한 곳은 KB국민은행이다. 100억원 이상 대형 금융 사고만 집계해도 지난해 총 756억원(5건)으로 가장 많다. 이어 NH농협(370억원), 우리(270억원) 순이었다. 신한과 하나은행에서는 지난해 100억원대 이상 금융 사고는 발생하지 않았지만 하나은행 총 8건, 신한은행 총 4건 등의 금융 사고가 있었다. 금액과 상관없이 전체 사고 건수로 볼 때 KB국민 23건, NH농협 18건, 우리 7건으로 5대 은행 총 60건이다.

KB국민은행은 이날 업무상 배임으로 인한 135억 6290만원 규모의 금융 사고가 발생했다고 공시했다. 사고는 지난해 4월 26일부터 11월 30일까지 약 6개월 동안 발생했으며, 금융감독원 정기검사 과정에서 발견됐다. 상가 대출 과정에서 수분양자가 아닌 시행사의 이해관계자 등에게 대출이 승인된 건으로 은행 측은 “관련 직원에 대해 형사 고소할 예정”이라고 밝혔다. 손실 예상 금액은 미정으로 담보 금액은 107억원 수준이다. 이 은행에서 12월 한 달간 발생한 금융 사고 금액(약 310억원)만 300억원이 넘는다.

2022년 700억원대 횡령 사고 이후 내부 통제 강화를 공언한 우리은행도 2024년에만 270억원 규모의 금융 사고를 냈다. 손태승 전 우리금융지주 회장 친인척 관련 165억원 부당 대출 사고를 금융당국에 알리지 않고 있다가 지난해 6월에야 뒤늦게 공시한 게 대표적이다. 특히 조병규 우리은행장이 연루됐다는 의혹까지 제기되며 허술한 내부 통제 시스템에 대한 비판이 쏟아졌다.

금융 사고 유형으로는 배임이 12건으로 가장 많았고 횡령과 사기가 각각 11건으로 높게 나타났다.

금융당국도 은행들의 내부 통제 강화를 위한 구조 개편을 본격화하고 있다. 지난해 7월부터 금융사 최고경영진의 책임을 명확히 한 책무구조도 제출을 의무화하는 한편 오는 4월부터는 실제 은행 업무에 ‘여신 프로세스 개선 방안’을 단계적으로 도입하고 허위 서류로 인한 부당 여신 취급, 대출 한도 상향을 위한 담보가 부풀리기, 부동산 임대 대출 부당 취급 등의 문제를 겨냥한다.

한편 정진완 우리은행 신임 행장은 취임 일성으로 신뢰 회복을 강조했다. 정 행장은 이날 서울시 중구 회현동 본점에서 취임식을 갖고 “(형식적이 아닌) ‘진짜 내부 통제’가 돼야만 신뢰가 두터워질 수 있다”고 강조했다.

![더 벌어진 예대금리차… 21개월 만에 가장 컸다 [2024년 한국 자본시장 결산]](http://img.seoul.co.kr/img/upload/2024/12/30/SSC_20241230182004_V.jpg)