경기침체 악순환에 빠진 한국경제

한국 경제가 악순환에 빠져 들고 있다. 경기가 언제 회복될지 모르는 ‘L자형 장기불황’ 조짐이다 보니 가계는 최대한 씀씀이를 줄이고 있다. 일자리를 잃거나 은퇴한 사람들은 재취업이 여의치 않아 돈을 빌려 창업에 나서고 있지만 장사가 안 돼 이자마저 갚지 못하는 실정이다. 떼이는 빚이 늘면서 금융권은 비상이 걸렸다. 결국 감원·감봉이라는 비상카드마저 빼들었다.

■가계, 돈 안쓰니…

외상구매 2분기 연속 감소세, 가계빚 922조원… 사상 최대

신용카드나 할부로 산 가계의 외상구매(판매신용)가 2개 분기 연속 감소세를 기록했다. 소비를 줄였는데도 생활비 등이 모자라 빚을 내면서 가계빚은 사상 최고치를 기록했다. 외국계 투자은행(IB)들은 우리나라의 올해 민간소비 증가율 전망치를 내렸다.

23일 한국은행에 따르면 2분기 가계신용은 1분기보다 10조 9000억원 늘어난 922조원이다. 가계신용은 금융기관에서 빌린 대출과 카드·할부금융사의 외상판매에 해당하는 판매신용을 합한 금액이다. 가계신용은 1분기에 8000억원 감소했으나 다시 증가세로 돌아섰다. 가계대출이 3개월 사이 10조 9000억원 늘어났기 때문이다. 주택담보대출은 310조 4000억원으로 3조 5000억원 늘어났다. 주택금융공사의 유동화 적격대출 등 신규상품이 잘 팔렸고 가정의 달(5월) 자금 수요 등 계절적 요인 때문으로 분석된다. 반면 신용판매는 53조 5000억원으로 전분기보다 1000억원 감소했다. 1분기(-1조 2000억원)보다 감소세는 크게 둔화됐지만 지갑은 여전히 열리지 않았다. 이재기 한은 금융통계팀 차장은 “신용카드사의 리스크 관리 강화와 소비 부진 등으로 감소세가 지속됐다.”고 설명했다. 경기 악화로 가계가 신용카드 등의 씀씀이를 줄이고 있는 것이다.

외국계 IB인 HSBC는 부동산값 하락을 원인으로 꼽았다. 이날 국제금융센터에 따르면 HSBC는 “한국이 주요 아시아 국가 중 부동산 가격에 따른 민간소비 증감이 가장 큰 나라”라며 “부동산의 부정적 전망이 우세해 민간소비에 악영향을 줄 것”이라고 내다봤다. HSBC는 주택가격지수가 10% 떨어지면 민간소비가 0.6~0.7% 감소한다며 한국의 올해 민간소비 증가율 전망치를 2.1%에서 1.8%로 내렸다. 한은의 수정 전망치(2.2%)보다도 낮다.

민간소비 증가율은 2분기에 1.2%(전년 동기 대비)까지 떨어졌다. 소비 부진은 고용에도 영향을 미칠 전망이다. 모건스탠리는 “그동안 고용 증가를 견인해온 서비스 부문의 고용이 민간소비와 투자 부진 탓에 나빠질 것”이라고 경고했다.

전경하기자 lark3@seoul.co.kr

■상인, 빚 못갚고

대출잔액 한달새 8897억원↑, 연체율 반년새 0.11%P 뛰어

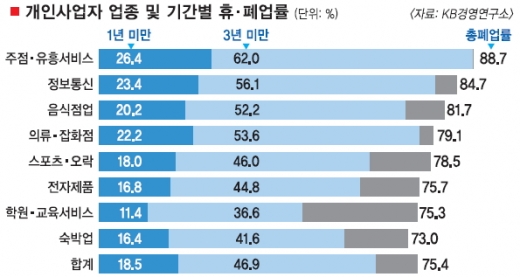

가계가 지갑을 닫다 보니 빚을 내 가게를 차린 자영업자들은 죽을 맛이다. 그런데도 창업자금 대출은 계속 증가세다. 베이비붐 세대(1955~1963년생)의 은퇴가 올해 본격 시작된 데다 경기 악화로 구직이 쉽지 않아서다.

국민·우리·신한·하나·농협·기업 등 6대 은행의 개인사업자 대출 잔액은 지난 7월 말 현재 136조 540억원이다. 전달(135조 1643억원)보다 8897억원 증가했다. 지난해 12월 말(128조 8024억원)과 비교하면 7조 2516억원(5.63%) 늘었다. 올해 3월부터 넉 달 연속 1조원 이상 늘었던 데 비하면 소폭 줄긴 했지만, 통상 여름철에는 창업이 많지 않은 계절적 특성을 감안하면 좀처럼 증가세가 꺾이지 않고 있다. 개인사업자 대출은 법인이 아닌 사업자등록증을 가진 자영업자에게 빌려주는 기업자금 대출로 중소기업 대출에 포함된다. 개인사업자 대출이 늘어난 이유는 크게 두 가지로 분석된다. 먼저 정부의 가계빚 억제책으로 가계대출이 은행의 핵심성과지표(KPI)에서 빠졌고, 은행이 넘쳐나는 예금을 운용하려고 경쟁적으로 자영업자 대출에 몰려들었기 때문이다.

올 들어 베이비부머 은퇴자를 중심으로 자영업자 수가 늘어난 것도 원인이다. 자영업자 수는 지난해 말 552만명에서 올해 5월 말 585만명으로 급증했다. 지난달에만 19만 6000명이 늘었다.

문제는 연체율도 덩달아 뛴다는 데 있다. 금융감독원에 따르면 지난 6월 말 기준 개인사업자 대출 연체율은 0.91%로 지난해 말(0.80%)보다 0.11% 포인트 상승했다. 가계대출 연체율(0.83%)보다 높다. 개인사업자 대출의 57.3%가 경기에 민감한 부동산·임대업, 도·소매업, 숙박·음식점업에 쏠려 있어 경기 회복이 지연되면 추가 부실을 피하기 어렵다는 게 금융당국의 분석이다.

금감원은 지난달 초 개인사업자 대출 점검에 나섰다. 이런 영향으로 이달 개인사업자 대출 증가세는 다소 주춤한 상태다. 신한은행을 제외한 5개 은행의 대출은 이달 들어 3323억원 증가에 그쳤다. 전달 증가분 6081억원의 절반 수준이다. 하나은행은 오히려 감소세(9억원)로 돌아섰다.

오달란기자 dallan@seoul.co.kr

■금융 “감봉·감원”

농협, 임원 연봉 10% 깎기로, 보험·카드사 “인력 10% 감축”

가계와 자영업자의 대출 연체 증가로 돈 벌기가 어려워진 금융회사들은 허리띠를 바짝 졸라매고 있다. 올해 초 비상경영 체제로 전환한 데 이어 최근에는 감원, 감봉, 의무휴가 등 특단의 카드까지 쓰고 있다. 외환위기 때의 ‘눈물의 구조조정’이 재연되는 조짐이다.

23일 금융권에 따르면 농협중앙회는 솔선수범 및 상박하후 차원에서 임원 연봉의 10%를 깎기로 했다. 직원들의 외국 연수도 잠정 중단하고 큰 비용이 들어가는 전국 단위 회의도 축소했다. 시상식과 같은 행사는 아예 없애거나 최소화할 작정이다. 마른 수건도 다시 짜자는 취지다. 중앙회 임원과 경제·금융지주 회장, 계열사 대표는 한달에 한번씩 모여 경비 절감 및 예산 감축 이행상황을 점검하기로 했다.

사정이 이렇다 보니 농협금융지주도 7개 계열사 경영진의 월급을 이달부터 연말까지 10% 깎기로 했다. 팀장급 이상 직원의 임금반납도 거론되고 있다.

국민은행은 5일 유급휴가에 5일 무급휴가를 더한 10일제 의무휴가 도입을 고려하고 있다. 급여를 줄이는 대신 휴가를 늘리겠다는 것이다. 젊은 직원들의 호응이 커서 40~50대 직원들을 설득해 실행에 옮길 방침이다.

신한은행과 하나은행은 각각 ‘10일 웰프로 휴가제’와 ‘15일 리프레시 휴가제’를 전 직원이 쓰도록 독려해 비용절감 효과를 강화할 예정이다.

경기 불황 직격탄을 맞은 카드사와 보험사는 구조조정 강도가 더 세다. 보험업계는 연말까지 인력의 10%가량을 줄일 계획이다. 저금리 기조로 자산 운용에서 적자가 나고, 불황으로 보험 해지가 많은 등 사정이 좋지 않아서다. 지난해 대규모 감원을 단행했던 삼성생명, 삼성화재 등 대형사와 공개매각을 추진 중인 그린손해보험, ING생명 등도 인력 조정이 불가피한 처지다.

카드사도 희망퇴직 등을 통해 인력을 10%가량 줄일 계획이다. 현대카드는 조직을 140개 부서에서 121개 부서로 줄이면서 일부 임원 및 팀장 자리를 없앴다.

오달란기자 dallan@seoul.co.kr