연체위기 고민된다면...코로나19로 바뀐 ‘신용·부채관리법’

코로나19로 가계대출이 증가하면서 연체위기에 대한 목소리가 나오는 가운데 이를 사전에 방지할 수 있는 변화된 신용·부채관리법이 나왔다.

1일 서민금융진흥원과 신용회복위원회에 따르면 금융소비자들은 다양한 금융정책 프로그램들을 활용해 한계채무로 인한 2차 피해를 최소화해야 한다. 앞서 서금원과 신복위는 금융소비자가 알아야 할 ‘코로나19에 따른 신용·부채관리법’을 소개했다.

대출이 필요할 때는 기존 서민금융 지원제도(햇살론·새희망홀씨 등)를 이용해도 좋지만 ‘코로나19 피해자를 위한 정책금융’을 알아보면 좋다. 자영업자, 취약계층 그리고 소상공인은 서민금융진흥원과 신용보증재단 등에서 비교적 낮은 금리로 대출을 지원받을 수 있다.

우선 서금원은 상인회 소속전통시장 상인을 대상으로 1인당 최대 1000만원을 2년(6개월 거치)간 연 4.5% 금리 이내로 지원한다. 또한 특별재난지역(대구·청도·경산·봉화) 거주자인 취약계층이나 자영업자는 미소금융 특별자금 대출을 최대 7000만원 한도 내에서 연 2% 금리로 제공받을 수 있다.

IBK기업은행은 소상공인·자영업자들에 대해 업체당 1억원, 3년간 연 1.4% 금리 내외로 지원한다. 보증료는 1년 감면받을 수 있다. 또한, 전년동기 대비 매출액이 10% 이상 감소한 소상공인은 소상공인시장진흥공단에서 최대 7000만원을 연 1.5% 금리로 제공받을 수 있다. 지역신용보증재단에서는 기업당 최대 7000만원, 비율상향(100%), 보증료율 0.8% 고정 등을 지원한다.

이밖에 시중은행에서도 코로나19로 피해를 입은 이들을 위한 지원이 이뤄지고 있다. 서금원(www.kinfa.or.kr), 금융감독원의 ‘금융상품 한눈에(www.finlife.fss.or.kr)’를 활용해 유리한 상품을 알아볼 수 있다.

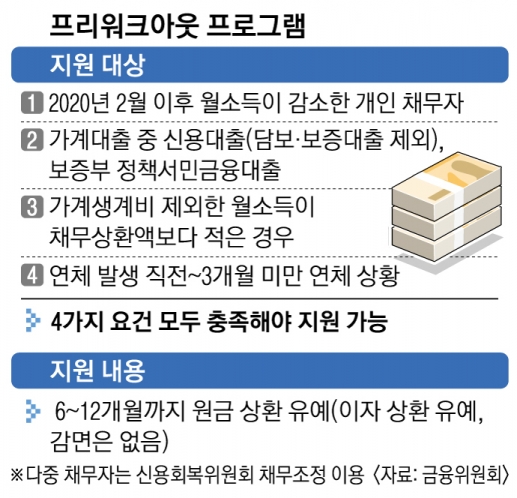

코로나19로 소득이 감소해 연체위기에 처했다면 ‘코로나19 관련 취약 개인채무자 채무조정지원제도’를 확인해 보는 것도 좋다. 채무상환이 어려울 때는 대출 금융기관과 신용회복위원회, 한국자산관리공사에서 채무상환을 유예하거나 채무감면을 신청할 수 있다.

코로나19 여파로 가계대출 상환이 어려워져 연체우려가 있는 개인채무자들은 대출 금융기관에서 프리워크아웃 프로그램을 신청할 수 있다. 신청 시 6개월에서 최대 12개월까지 원금상환 유예를 받을 수 있다. 다만, 지난 2월 이후 월 소득이 일정 수준 이상 감소하고 가계생계비 차감 후 월 소득이 월 채무상환액보다 적어야 한다.

신복위에서는 이미 채무조정을 하고 있는 소득감소자를 대상으로 ‘코로나19 특별상환 유예’를 통해 조정 채무의 상환을 6개월간 유예해 준다. 지난 2월 이후 월 소득이 일정 수준 이상 감소했고, 연체 우려가 있는 채무자를 대상으로 한다.

신복위 관계자는 “채무 문제 예방을 위해서는 평소 소액이라도 통신요금, 공과금, 대출금을 등 연체하지 않고, 신용관리에 힘쓰는 것이 중요하다”고 조언했다.

윤연정 기자 yj2gaze@seoul.co.kr