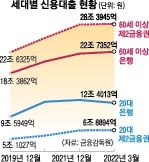

가계빚, 1분기도 GDP 대비 세계 1위… 기업도 커지는 빚폭탄

국가 경제 규모와 비교한 우리나라 가계빚이 주요국 중 가장 많은 것으로 조사됐다. 기업의 부채 비율과 증가 속도도 다른 나라와 비교했을 때 높은 수준이었다. 경제 규모를 웃도는 수준의 빚이 쌓인 상태에서 앞으로 금리까지 계속 오르면 갚아야 할 이자가 늘어나 소비와 투자가 줄어들고, 경제 활력도 쪼그라들 수 있다.

6일 국제금융협회(IIF)의 세계부채 보고서에 따르면 올해 1분기 기준 세계 36개국의 국내총생산(GDP) 대비 가계부채 비율은 우리나라가 104.3%로 가장 높았다. 조사 대상 국가 중 가계부채 규모가 GDP를 넘어선 곳은 우리나라가 유일했다. 이어 레바논(97.8%), 홍콩(95.3%), 태국(89.7%), 영국(83.9%), 미국(76.1%), 말레이시아(72.8%), 중국(62.1%), 일본(59.7%), 유로 지역(59.6%) 순으로 가계부채 비율이 높았다.

1년 전인 지난해 1분기와 비교하면 우리나라의 GDP 대비 가계부채 규모는 105.0%에서 104.3%로 낮아졌다. 하지만 하락폭은 다른 나라들과 비교해 작았고, 코로나19 확산 이후 급격하게 불어난 빚으로 지난해 2분기부터 기록 중인 ‘GDP 대비 가계부채 세계 1위’ 자리는 올해 1분기에도 유지됐다. 다만 GDP 대비 정부 부채는 44.6%로, 전체 36개국 가운데 25위였다.

GDP 대비 우리나라 비금융기업의 부채 비율은 올 1분기 기준 116.8%로, 홍콩(281.6%), 레바논(223.6%), 싱가포르(163.7%), 중국(156.6%), 베트남(140.2%), 일본(118.7%)에 이어 일곱 번째로 높았다. 1년 전과 비교해 5.5% 포인트 높아졌으며, 조사 대상 국가 중 우리나라보다 더 큰 상승폭을 기록한 나라는 베트남(10.9% 포인트)이 유일했다.

기업대출은 1분기 이후에도 증가세를 이어 가고 있다. KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 말 기준 기업대출 잔액은 668조 630억원으로, 한 달 전보다 7조 5072억원 늘었다. 지난해 말과 비교하면 기업대출은 다섯 달 동안 32조 1751억원 증가했다. 금리가 더 뛰고 오는 9월 금융지원이 종료되면 급증한 기업대출 가운데 연체가 발생하는 등 부실이 나타날 수 있다. 서지용 상명대 경영학부 교수는 “주택담보대출 위주의 안정적인 담보물이 있는 가계대출보다 중소기업대출의 위험가중치가 더 높다”며 “금리가 인상되는 데다 경기 둔화 우려마저 나오는 상황을 감안하면 기업대출의 부실 위험은 생각보다 더 크다”고 말했다.

![[세종로의 아침] 복합 위기를 건널 때 챙겨야 하는 것들/이기철 산업부 선임기자](https://img.seoul.co.kr/img/upload/2019/07/17/SSI_20190717173656_V.jpg)

![“빚부터 줄이자”… 가계대출 처음 줄었다[오르고 또 오르는 물가… 출구가 안 보인다]](https://img.seoul.co.kr/img/upload/2022/05/24/SSI_20220524182714_V.jpg)