부동산 ‘거품위험’ 은행들이 키운다

은행권이 최근 들어 주택담보대출 등을 통해 스스로 리스크(부실위험)를 키우고 있다는 우려의 목소리가 높다.

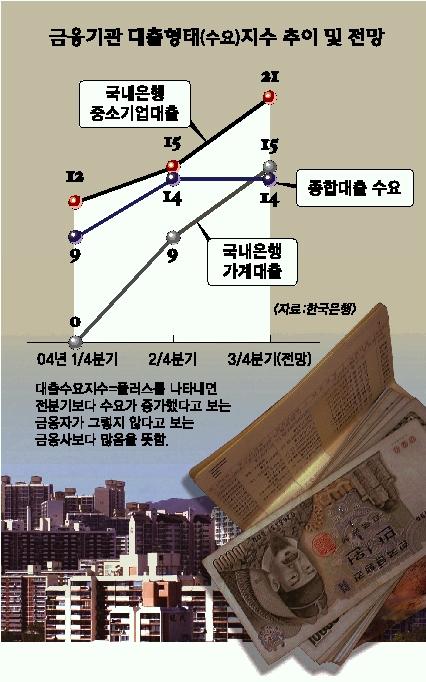

채권·주식 등 자본시장이 활성화되지 못해 시장기능이 크게 약화되면서 은행권이 제 궤도를 이탈하고 있다고 말한다. 이 때문에 은행권은 신용보다는 담보를 중심으로 주택담보대출 등에 열을 올리고 있고, 이는 결국 금융시스템의 왜곡현상을 초래할 것이란 지적이다.

●은행권의 속앓이

은행권 일각에서는 최근 논란이 되고 있는 주택담보대출 추이 등에 대해 앞으로 문제가 될 수는 있지만, 지금의 상태로만 보면 심각하지 않다고 진단한다. 돈을 굴릴 곳이 없는 상황에서 주택담보대출 등을 통한 가계대출을 중단할 수도 없는 일이 아니냐는 시각이다.

27일 금융계에 따르면 조흥은행의 지난 5월말 현재 주택담보대출 잔액은 8조 7610억원으로 지난해 말의 7조 8706억원에 비해 8904억원,11.31%가 증가했다. 이어 제일은행이 9조 5049억원에서 10조 1697억원으로 6648억원 늘어 6.99%의 증가율을 보였다. 신한은행도 5월말 현재 14조 4927억원으로 5.08%(7004억원)의 증가율을 기록했다.

시중은행 관계자는 “주택가격 하락에 따른 은행 부실의 위험성을 자체적으로 점검한 결과 집값이 10∼20%가량 하락해도 큰 문제가 없는 것으로 나타났다.”고 말했다.

●한편에서는 걱정도…

하지만 은행권에서는 가계대출에 대한 비중을 지금처럼 계속 늘려가면 금융시스템 왜곡 현상은 더욱 심화될 수밖에 없다는 지적도 동감한다. 우리은행 관계자는 “개인신용, 자영업자, 중소기업 등에 대출을 늘리는 방법을 은행들이 모두 고민하고 있지만 리스크가 워낙 크기 때문에 회수가 확실한 가계대출에 목을 메는 상황이 계속 이어지고 있다.”고 걱정했다. 하나은행 관계자는 “기업금융에 강했던 은행들은 모두 망하고, 소매금융에 주력했던 은행들만 살아남은 최근의 ‘역사’를 경험했는데, 쉽게 가계대출을 축소할 수 있겠느냐.”면서 “금융시스템 전반에 대한 고민보다는 점점 격화되는 은행 전쟁에서 살아남기 위해서는 가계대출을 축소하지는 못할 것”이라고 전망했다.

한국금융연구원 지동현 연구위원은 “은행들이 주택담보대출 외에 투자상품 및 방카슈랑스(은행에서 보험상품을 파는 것)상품 등 교차판매까지 늘려나가고 있어 평판리스크, 신용리스크, 운영리스크 등에 심각하게 노출되고 있다.”고 말했다.

●주식·채권 등 살려야

올들어 회사채(ABS·금융채 제외) 발행 현황을 보면 지난 3월에는 2조 9030억원이던 것이 4월에는 2조 979억원,5월에는 2조 1651억원 등으로 늘지 않고 있다. 특히 만기상환용 발행액 등을 제외한 순발행 규모로만 볼 때는 3월 2조 39억원,4월에는 7951억원,5월 -1조 2440억원 등으로 급감하고 있다. 한국금융연구원 최공필 연구위원은 “주식은 외국인의 손에, 채권은 신용등급이 좋은 회사만 발행할 수 있는 등 자본시장이 갈수록 시장의 기능을 잃고 있다.”고 말했다. 그는 “이런 가운데 시장과 보완 관계에 있던 은행권은 수익 확보를 위해 무분별한 주택담보대출에 나서고 있다.”며 자본시장의 활성화가 시급하다고 지적했다. 그래야 시중의 풍부한 부동자금이 부동산시장보다는 주식·채권시장으로 이동하고, 은행권의 담보대출 경쟁도 수그러들 수 있다는 논리다.

금융감독원 관계자는 “최근 은행들이 주택담보대출을 늘리기 위해 각종 편법을 쓰고 있어 문제”라면서 “부동산 담보대출이 은행 중심으로 돼 있는 상황에서 부동산거품 붕괴가 발생한다면 1차적인 재앙은 은행권에 돌아올 것”이라고 말했다.

주병철 이창구기자 bcjoo@seoul.co.kr

![[클릭 이슈] 집값폭등…가수요인가 정책실패인가](https://img.seoul.co.kr/img/upload/2005/06/08/SSI_20050608182633_V.jpg)

![[서울광장] 지금 가계대출에 무슨일이…/우득정 논설위원](https://img.seoul.co.kr/img/upload/2005/02/28/SSI_20050228183551_V.jpg)

![[경제 살리려면-전문가 릴레이 인터뷰] ③ 케네스 강 IMF서울사무소장](https://img.seoul.co.kr/img/upload/2005/01/19/SSI_20050119182416_V.jpg)