서민들 사채시장 내몰린다

중소기업에 다니는 박모(35)씨는 요즘 인터넷 사채 사이트를 뒤진다. 이사 갈 집에 8000만원을 줘야 하는데 마련할 길이 막막해서다. 계약 때 기쁨은 사라진 지 오래다. 추가대출을 알아봤지만 큰 은행에서는 퇴짜 맞았고 소매금융에 주력한다는 중소형 은행에서 1000만원 정도밖에 못 주겠다고 한다. 대기업이 아니어서 회사 신용도가 낮은 데다 학자금이나 아파트 대출금 등이 많기 때문이다. 기존에 살던 집도 팔리지 않는 데다 계약금 날리는 셈치고 새로 산 집이라도 포기하려 했더니 요즘엔 거래가 없어서 그것마저 힘들다는 얘기에 힘이 쭉 빠진다. 샌드위치 신세다.

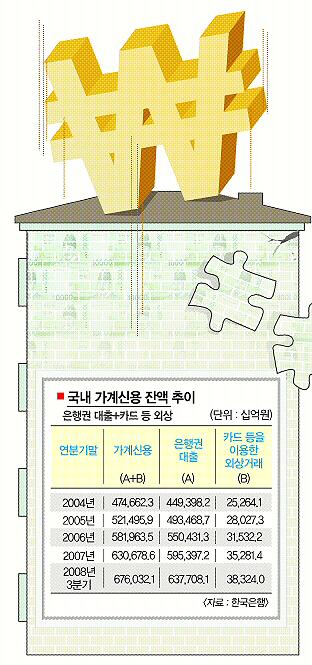

서민들이 사채시장으로 내몰리고 있다. 유동성 위기에 압박 받고 있는 금융권이 본격적으로 대출을 옥죄기 시작한 데 따른 것이다.10일 금융감독원에 따르면 사금융피해상담센터에 접수된 상담건수가 매월 늘고 있다.8월 253건,9월 321건에 이어 10월에는 384건에 이른다.

이 가운데 고금리에 따른 피해상담은 8월 35건(13.8%),9월 46건(14.3%),10월 59건(15.4%)으로 비중이 높아지고 있다. 정부나 한국은행은 충분한 유동성 공급을 내세우고 있지만 아직 현실과 거리가 멀다.

이는 모든 금융권이 자기부터 살기 위해 돈을 내놓지 않고 있기 때문이다. 앞으로 닥쳐올 실물경기 위기가 얼마나 클지 모르는 터라 기존 대출은 빨리 회수하고, 신규대출은 꺼린다.

무엇보다 부동산 경기 침체의 영향이 크다. 가계 자산이나 부채의 대부분이 부동산으로 이뤄진 우리나라의 특성상 부동산이 폭락하면 대출 부실화가 급격하게 진행된다. 전효찬 삼성경제연구소 연구원은 “형식적으로 가계대출은 주택담보 형식이기 때문에 신용대출이 많은 기업대출에 비해 안정적이라고 할 수 있다.”면서 “그러나 자산가치 하락 때문에 동시다발적으로 부동산을 처분하려 든다면 자산가치 하락폭이 더 커질 수밖에 없고, 금융권으로서는 더 큰 부담을 느낄 수밖에 없다.”고 말했다. 여기에다 연말을 앞두고 국제결제은행(BIS) 기준 자기자본 비율 확충에 목매달고 있는 상황도 악재다.

여신기능이 없는 제2,3 금융권 사정은 더 나쁘다. 금융감독원에 따르면 7월 6172억원,8월 5910억원,9월 7398억원의 회사채를 발행한 할부금융사들이 지난달에는 발행규모를 1450억원으로 줄였다. 채권시장 경색 때문에 영업을 제대로 하지도 못한 것이다.

신용카드사와 저축은행 역시 대출을 줄이고 있다. 삼성카드의 작년 4분기 현금서비스와 카드론, 일반대출 등 금융사업 규모는 4조 1000억원으로, 전분기 대비 9.3% 늘었지만 올해 3분기에는 증가율이 2.7%로 뚝 떨어졌다.8% 고금리를 내세운 저축은행 역시 돈을 쓸어담기만 할 뿐 내놓지 않는다.10월 말 기준으로 총수신은 58조 5000억원으로 9월 말에 비해 1조 3383억원 늘었지만 총여신은 54조 3000억원으로 같은 기간 6424억원 증가하는 데 그쳤다. 대부업체도 마찬가지다.45개 중대형 대부업체의 월간 신규대출은 7월 1886억원에서 8월 1627억원,9월 1105억원으로 급감했다.

조태성 이두걸기자 cho1904@seoul.co.kr

![[34개 공기업 업무보고] 금융 공기업](https://img.seoul.co.kr/img/upload/2008/12/30/SSI_20081230184631_V.jpg)

![[뉴스&분석] 주택담보대출 규제 풀리면 득실은](https://img.seoul.co.kr/img/upload/2008/12/24/SSI_20081224003745_V.jpg)

![[2009 경제운용 방향] 128개 SOC사업 연초 시행·中企 9조 추가 지원](https://img.seoul.co.kr/img/upload/2008/12/17/SSI_20081217005735_V.jpg)

![[10·21 건설 활성화 대책] ‘일시적 2주택’2년으로…미분양 2조규모 매입](https://img.seoul.co.kr/img/upload/2008/10/22/SSI_20081022013924_V.jpg)