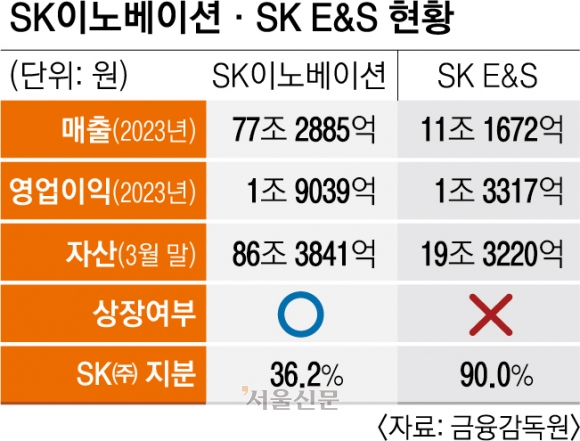

핵추진 전함이 될 트럼프급 전함 [최현호의 무기인사이드]

지난해 12월 22일(현지시간) 도널드 트럼프 미국 대통령이 미 해군의 ‘황금 함대’(Golden Fleet) 구상을 발표하면서 그 중심이 될 트럼프급이라 명명된 전함이 공개됐다. 당시 트럼프 대통령은 이 전함이 수상 전투함 중 가장 치명적인 전력이 될 것이며, 어떤 전함보다 100배는 더 빠르고 강력할 것이라고 밝혔다.

트럼프급 전함은 현재 미 해군의 주력함인 알레이버크급 구축함보다 3배 정도 큰 배수량 3만~4만t, 중거리 재래식 신속 타격(IRCPS) 극초음속 미사일, 전자기 레일건, 레이저 등 다양한 무기를 탑재할 것으로 알려졌다.

다양한 무장을 탑재한 배를 운항하려면 구축함에 장착된 재래식 추진 방식으로는 어려울 것이라는 관측이 많았는데, 지난 11일 데릴 코들 미 해군 작전사령관은 이 함정이 핵 추진 함정이 될 것이라고 발표했다.

트럼프급 전함은 미 해군의 최신 항모인 제럴드 R. 포드급 항공모함에 탑재된 A1B 원자로, 증기 발생기, 원자로 냉각 펌프 등 여러 설계 특징을 공유할 예정이다. A1B 원자로는 베텔에서 설계한 차세대 가압경수로이며, 니미츠급 항공모함에 탑재된 웨스팅하우스의 A4W 대비 출력이 25% 향상됐다.

핵 추진을 선택한 이유로 미래의 모든 전투에서 상당한 탑재량을 제공하는 데 필수적인 대형 전투함에게 필요한 지속력을 제공할 유일한 수단이기 때문이다. 코들 작전사령관은 태평양은 대서양의 세 배나 되는 넓은 바다이며, 그런 환경에서 강력한 화력을 갖춘 주력함으로써 전투력을 투사하려면 그만큼의 항속거리와 지구력이 필요하다고 하원 청문회에서 증언했다.

이날 해군이 공개한 새로운 30년간 함정 건조 계획에 따르면, 2056년까지 트럼프급 전함 15척을 보유할 계획이며, 첫 번째 전함은 2036년에 인도될 예정이다. 이를 위해 2027 회계연도부터 향후 5년간 함선 설계 및 개발에 약 460억 달러(약 69조원)를 지출할 계획이다. 미 해군은 2027 회계연도에 약 10억 달러(1조 5000억원)의 사전 조달 예산과 약 8억 3700만 달러(1조 2500억원)의 연구 개발 예산을 요청했다.

하지만, 엄청난 예산은 일부 의원들의 비판을 불러일으켰다. 하원 국방세출소위원회 민주당 간사인 베티 맥컬럼 의원은 청문회에서 해군에 또 다른 엄청난 비용 부담이며, 솔직히 감당하기 어려워 보인다고 비판했다.

트럼프급 전함 15척의 수명주기 동안 비용도 논란의 대상이다. 2090년까지를 수명주기로 잡을 경우 장기적인 인플레이션, 핵 유지, 미사일 재고, 드라이독 건설, 호위함 통합 및 현대화 주기를 고려할 때 트럼프급 전함의 총사업 비용은 40~50년에 걸쳐 5000억~7000억 달러(750조~1050조원)까지 상승할 가능성이 있다고 분석되고 있다.

![우주 읽고 드론 띄우고 지역 키우고… 현장 품은 금융의 대변신[생산적 금융 설계도 1회]](https://img.seoul.co.kr/img/upload/2026/05/25/SSC_20260525180129_V.jpg)

![우주 읽고 드론 띄우고 지역 키우고…현장 품은 금융의 대변신[생산적 금융 설계도 1회]](https://img.seoul.co.kr/img/upload/2026/05/25/SSC_20260525180133_V.jpg)

![핵추진 전함이 될 트럼프급 전함 [최현호의 무기인사이드]](https://imgnn.seoul.co.kr/img/upload/2026/05/17/SSC_20260517110434_V.jpg)

![이란전 해보니 답 나왔나…트럼프, F-47·요격탄·드론에 2220조 돈폭탄 [밀리터리+]](https://imgnn.seoul.co.kr/img/upload/2026/04/09/SSC_20260409171121_V.jpg)