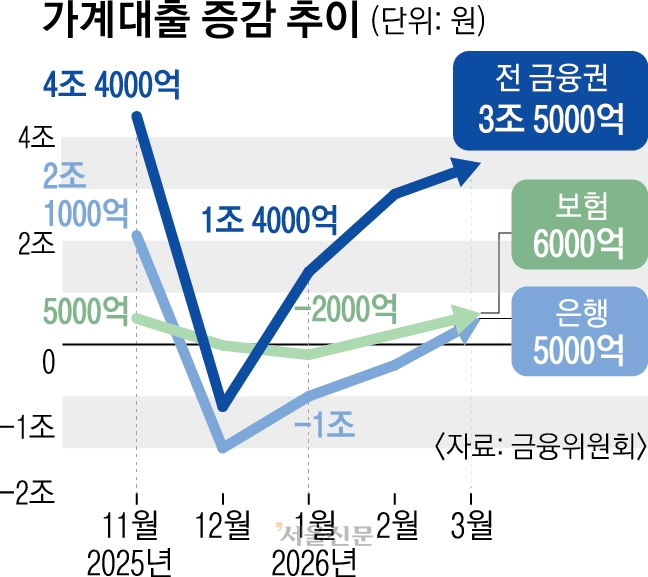

허리 끝나자 어깨·발목… 비급여 급증에 실손보험금 11조 육박[실손, 다시 다수를 위한 제도로]

의원급 실손 65%가 비급여 항목정형외과 물리치료는 80% 넘어비급여 가격·횟수, 의료기관 자율가입자 10%가 보험금 74% 수령소수의 반복 진료에 다수가 피해정부, 도수치료 관리급여로 선정가벼운 감기에 걸리거나 허리를 살짝 삐끗했을 때 병원을 찾으면 대뜸 “실손 있으세요?”라고 묻는 경험, 누구나 있을 겁니다. 문제는 경증 질환인데도 장기 치료나 비급여 시술이 반복될 경우 그 비용이 결국 전체 가입자의 보험료 인상으로 이어진다는 점입니다. 이런 과잉치료를 막기 위해 정부는 이르면 오는 4월 5세대 실손보험 출시를 준비 중입니다. 서울신문은 현재 실손보험의 실태와 구조적 문제점을 짚어보고 전문가와 업계 의견을 통해 해법을 모색하는 ‘실손, 다시 다수를 위한 제도로’ 시리즈를 3회에 걸쳐 연재합니다.

“허리는 많이 좋아지셨어요. 이번엔 어깨를 조금 더 보죠. 보험 되니까 부담은 크지 않습니다. 다음 주에 또 오세요.”

장시간 컴퓨터 앞에서 일하는 사무직 직장인 이모(46)씨는 2015년부터 동네 의원을 다닌다. 처음에는 허리 통증 때문이었다. 몇 달 뒤에는 어깨, 다시 발목과 무릎으로 치료 부위가 달라졌다. 진료기록에는 ‘요추 통증’, ‘견관절 통증’, ‘발목 염좌’ 같은 병명이 번갈아 적혔다. 치료 방식은 크게 바뀌지 않았다. 물리치료에 도수치료와 체외충격파 치료가 추가되는 식이었다. “염증이 남아 있다”, “근육이 충분히 풀리지 않았다”는 설명과 함께 다음 예약이 잡혔다. 치료 경과를 주기적으로 점검하거나 중단 시점을 상의하는 일은 거의 없었다. 10년 동안 통원 횟수만 1306회. 누적 실손보험 지급액은 2억 3099만원으로, 회당 평균 지급액은 약 18만원 수준이었다.

3일 서울신문이 삼성화재·메리츠화재·현대해상·KB손해보험·DB손해보험 5대 손해보험사 자료를 분석한 결과, 이런 원인들이 쌓여 실손보험 지급보험금은 2021년 7조 9219억원에서 지난해 10조 9779억원으로 38.6% 증가했다. 손보사 관계자는 “병원 한두 번 더 가는 일이 가볍게 느껴질 수 있지만, 이런 반복 통원이 쌓이면 전체 보험금 규모를 빠르게 키운다”고 말했다.

보험금 증가의 원인은 동네 의원을 중심으로 비급여 통원 진료가 늘어난 영향이 크다. 지난해 의원급 의료기관에서 지급된 전체 실손보험금 3조 9308억원 가운데 64.7%(2조 5444억원)가 비급여였다. 상급종합병원의 비급여 비중이 39.7%였던 것과 비교하면 격차가 뚜렷하다. 보험업계 관계자는 “비급여는 가격과 횟수에 상한이 명확하지 않아 통원이 길어지기 쉽다”고 말했다.

근골격계 치료에서는 이런 현상이 더 두드러진다. 정형외과 실손보험금은 2021년 1조 5577억원에서 2025년 2조 5108억원으로 늘었다. 물리치료 관련 보험금 가운데 지난해 지급액의 81.5%가 비급여였다. 이주열 남서울대 보건행정학과 교수는 “통증은 주관적 판단에 의존하는 부분이 많고, 비급여는 가격과 횟수가 의료기관 자율에 맡겨져 있다”며 “환자와 의료기관 모두 이용을 늘리기 쉬운 환경이 만들어진 셈”이라고 말했다. 다만 한 의료계 관계자는 “통증 질환은 개인별 치료 기간이 길어질 수 있어 증가 원인을 모두 과잉 진료로 단정하기 어렵다”고 설명했다.

2021년생 남아를 둔 김모(42)씨는 자녀가 17개월 무렵 언어 발달이 늦는 것 같다는 이유로 병원을 찾았다. 2023년 3월부터 2026년 1월까지 총 316회에 걸쳐 언어치료와 신경발달중재치료를 받았고, 이 기간 지급된 실손보험금은 1874만원이다. 종합심리검사에서는 전체 IQ 115로 평균 상 수준이었고, 이후 검사에서도 수용·표현 언어가 정상 범주라는 소견이 나왔지만 치료는 계속 이어졌다. 발달지연 관련 실손보험금은 2021년 871억원에서 지난해 1724억원으로 두 배 가까이 늘었다. 의료계 관계자는 “영유아기는 발달 편차가 큰 시기라 보호자의 불안이 커질 수밖에 없다”고 했다.

정부는 지난달 도수치료 등 3개 항목을 관리급여로 선정하고 본인부담률 95%를 적용하기로 했다. 다만 언어치료와 체외충격파치료는 추후 재논의를 거칠 예정이다.

보험금은 모든 가입자에게 고르게 돌아가지 않는다. 4대 손보사(삼성화재·메리츠화재·현대해상·KB손해보험)의 최근 1년간 1~4세대 실손보험 지급 내역을 보면, 100만원을 초과해 보험금을 받은 가입자는 전체의 9.9%에 불과했지만, 이들이 받아간 금액은 전체 지급액의 73.6%다. 반면 절반 가까운(47.9%) 가입자는 보험금을 한 번도 청구하지 않았다. 소수 가입자의 고액·반복 청구가 전체 보험금 지출을 크게 좌우하고 있다는 점은 문제다.

이 같은 구조는 결국 보험료 인상으로 이어진다. 올해 실손보험료 전체 평균 인상률은 7.8%다. 남은경 경제정의실천시민연합 사회정책국장은 “비급여 반복 진료를 관리할 시스템이 부족하면 손해율 악화와 보험료 인상이 반복돼 다수 가입자의 부담이 커진다”고 지적했다.

![주사제 3배·로봇수술 8배 보험금… 개편해도 못 잡은 실손 적자 [실손, 다시 다수를 위한 제도로]](https://img.seoul.co.kr/img/upload/2026/03/10/SSC_20260310172947_V.jpg)

![허리 끝나자 어깨·발목… 비급여 급증에 실손보험금 11조 육박[실손, 다시 다수를 위한 제도로]](https://img.seoul.co.kr/img/upload/2026/03/03/SSC_20260303163518_V.png)