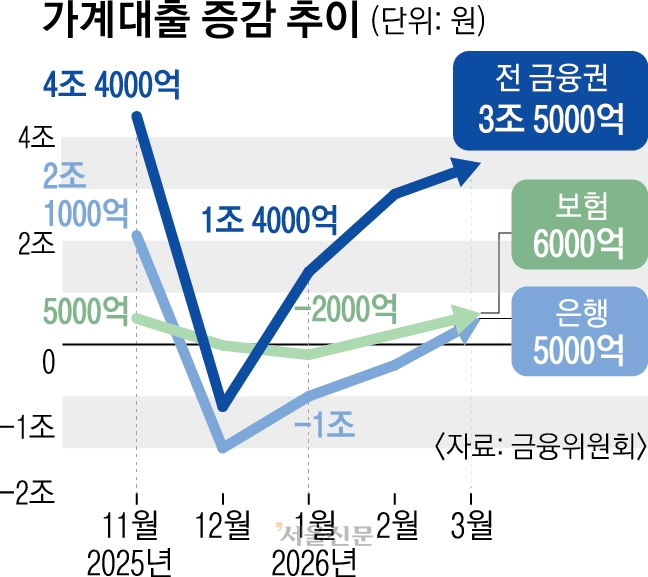

명절 서민 돈 들어갈 데 많은데 대출은 여전히 ‘꽁꽁’

제2금융권 대출 한파는 당분간 지속될 것으로 보인다.

22일 업계에 따르면 대출을 늘려달라는 금융당국의 잇따른 요청에도 불구하고 저축은행, 캐피털사 등 제2금융권은 신용대출을 조이는 분위기다. 경기 침체로 인한 연체 우려, 20% 상한에 묶인 법정금리 등이 복합적으로 작용했다는 분석이다.

실제로 지난 20일 기준 모바일 금융 플랫폼 토스에 입점한 저축은행, 캐피털사 등 13곳은 점검을 이유로 대출 접근 자체를 막고 있다. 같은 날 여신금융협회에 따르면 카드사 및 캐피털사 15곳은 900점을 초과한 신용점수를 가진 차주들에게 평균 10.90~17.14%에 신용대출을 제공하고 있다. 신용 1등급의 소비자에게 법정최고금리에 가까운 최대 17%를 초과한 대출이 취급되고 있는 것이다.

저축은행 관계자 “금융당국이 대출 늘리라고 주문은 하지만 상황은 개선되기는커녕 악화되고 있다. 차주 신용도는 점점 악화되는데 법정금리는 20%에 묶여 있다. 대출을 늘릴 여력이 없다”고 밝혔다.

또 다른 저축은행 관계자 “금융당국의 말 듣고 대출 늘렸다가 연체율이 높아지면 또 건전성을 문제 삼지 않겠느냐. 당분간 지금처럼 아주 보수적으로 신규대출을 할 수밖에 없다”고 말했다. 캐피털사 관계자는 “일부 대형사 제외하면 사실상 캐피털사 신용대출은 중단된 상태”라고 털어놓았다.

보험사들도 자금난에 대비해 약관대출 한도 늘리는 등 대출 문턱 높이고 있다. 또한 보험사 신용대출 평균 금리는 10%대를 넘어 최고 연 13%에 달한다. 보험사에서 1000만원을 빌렸다면 연간 이자로만 약 130만원을 내야 하는 셈이다.

손해보험협회에 따르면 지난해 11월 기준 KB손해보험의 무증빙형 신용대출 평균금리는 연 12.98%, 흥국화재도 연 12.71%인 것으로 나타났다.

금융위원회는 최근 ‘서민금융 현황 점검 회의’를 열고 “저축은행, 여신전문금융사, 대부업체 등 서민금융기관의 적극적인 서민금융 지원 역할이 중요하다”고 강조했지만 약발이 통 안 듣는 모양새다.