“회생 1년 만에 또 1억원 빚”… ‘재기 설계’ 없인 악순환 못 끊는다

신용 회복 뒤 대출 문 다시 열려 재채무 위험 커져급전 대비 여유자금 부족… 생활비 공백이 고금리로정책자금 지원도 상환능력·복지 연계 먼저 따져야재연체·고금리 재유입 막는 성과지표 전환 필요개인회생을 마친 공무원 A씨에게 신용 회복은 새 출발이 아니라 또 다른 빚의 시작이었다. 회생 절차를 마친 뒤 공공정보가 사라지고 신용점수가 오르자 금융권 대출도 다시 열렸다. 공무원이라는 안정적인 직업은 다시 대출 심사의 근거가 됐다. 그렇게 A씨는 1년 만에 다시 1억원의 채무를 떠안았다. 회복된 신용을 어떻게 쓰고, 대출을 어디까지 관리해야 하는지 점검해 주는 과정은 없었다.

장기 연체채권 정리와 채무 감면 논의가 속도를 내고 있지만, 금융복지 현장에서는 “빚을 깎아주는 것만으로는 재기를 보장할 수 없다”는 지적이 나온다. 정부와 지방자치단체, 금융권이 채무조정 이후 재무상담과 복지 연계, 생활비 관리까지 함께 이뤄지는 ‘재기 설계’를 나눠 맡아야 한다는 것이다.

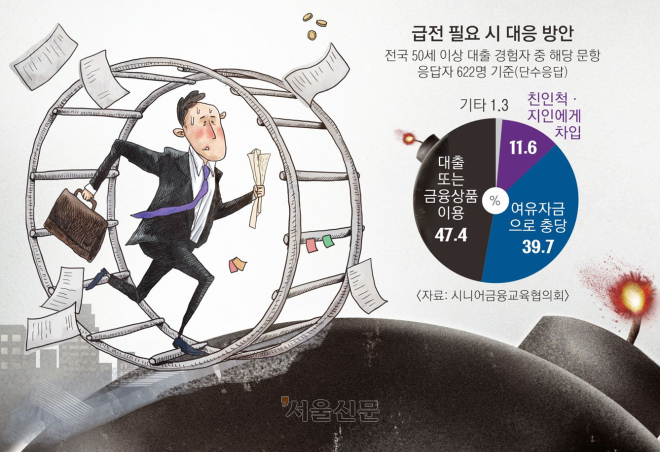

18일 금융권에 따르면 취약차주가 다시 빚으로 밀려나는 가장 큰 이유 중 하나는 생활비 공백이다. 시니어금융교육협의회가 지난해 11월 실시한 설문조사에서 부채·재정 관련 유효 응답자 622명 중 39.5%는 “급전이 필요할 때 쓸 여유자금이 부족했다”고 답했다. 이광태 시니어금융교육협의회 사무국장은 “생활비나 의료비 문제가 해결되지 않은 상태에서 결국 고금리 대출이나 불법사금융으로 밀려나는 경우가 많다”고 설명했다.

신용 회복 이후 대출이 다시 쉬워지는 점도 위험 요인으로 꼽힌다. 금융위원회는 지난해 1년 이상 성실히 빚을 갚은 개인회생자의 ‘회생절차 진행 중’ 공공정보를 조기 삭제할 수 있도록 제도를 바꿨다. 재기를 돕기 위한 취지였지만, 현장에서는 사후 관리 없이 신용만 회복되면 다시 대출과 카드 사용이 늘어 재채무로 이어질 수 있다고 우려한다. 송진섭 화성시금융복지상담지원센터장은 “회생이나 면책 이후 신용이 회복된 사람들을 또 하나의 대출 시장으로 보는 경우도 있다”고 말했다.

전문가들은 우선 정부 차원에서 채무 감면 이후 개인별 재무상담을 금융복지기관과 연계하는 체계를 구축해야 한다고 조언한다. 정운영 금융과행복네트워크 이사장은 “취약차주는 빚이 줄었다고 바로 정상 금융생활이 가능한 경우가 많지 않다”며 “가장 효과적인 방법은 민관이 협력하는 개인별 재무상담”이라고 말했다.

상담 이후에도 생활비나 의료비 같은 긴급자금 수요가 생기면, 금융권과 서민금융기관은 갚을 수 있는 돈인지부터 따져야 한다. 최철 숙명여대 소비자경제학과 교수는 “생계를 유지할 생산적 수단이나 소득 창출 능력이 없다면 돈을 빌려줄 게 아니라 복지 차원에서 접근해야 한다”고 짚었다. 송 센터장은 “정책자금을 지원할 때도 소득과 지출을 함께 점검해 생활비 공백에 대응할 수 있게 돕는 영국식 금융웰빙에 기반한 상담이 필요하다”고 봤다.

채무 문제가 이미 주거·건강·고용 문제로 번진 취약차주에게는 지자체 차원의 금융상담과 복지 연계가 필요하다. 이날 서울신문이 찾은 화성시금융복지상담지원센터에서 최경원 상담관은 “5억 1000만원의 채무를 떠안은 내담자에게 파산·면책과 정신건강 상담, 긴급생계비, 자활근로를 연결한 적이 있다”고 설명했다. 이소은 상담관은 “지자체 금융복지센터의 주거·의료·고용 지원을 연계하는 ‘치료형 채무조정’으로의 전환이 필요하다”고 덧붙였다.

금융당국 차원에서 금융권의 포용금융 성과를 채무 감면 규모, 교육 횟수를 넘어 실제 재기 여부로 평가해야 한다는 제언도 있다. 정 이사장은 “소비·지출 관리와 신용·부채 관리가 실제로 바뀌는지까지 봐야 한다”고 했다. 재연체 방지, 고금리 대출 재유입 여부, 정상 금융생활 유지 여부 등을 금융권의 포용금융 성과지표(KPI)로 삼아야 한다는 취지다.

![[사설] 연내 금리 인상 깜빡이… 물가·가계빚 선제적 관리 시급](https://img.seoul.co.kr/img/upload/2026/05/29/SSC_20260529001509_V.jpg)

![[서울광장] 대폐업 시대, 일터기본법으로는 멈출 수 없다](https://img.seoul.co.kr/img/upload/2026/05/28/SSC_20260528004833_V.png)

![[씨줄날줄] 퇴행 정치의 씨앗, 정당보조금](https://img.seoul.co.kr/img/upload/2026/05/20/SSC_20260520004307_V.jpg)

![[사설] 긴축 공포 속 가계빚 2000조… 최악의 상황에 대비해야](https://img.seoul.co.kr/img/upload/2026/05/20/SSC_20260520004301_V.jpg)