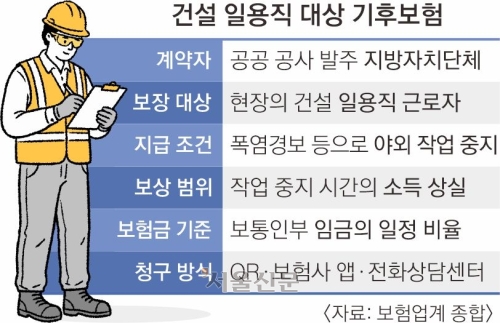

한자산홀딩스, ‘오픈아레나’ 공식 모델로 ‘보험슈퍼맨’ 신한국 대표 선정

영업지원 SaaS(서비스형 소프트웨어) 기업 한자산홀딩스(대표 정인화)가 보험설계사의 업무 효율성을 극대화하는 자동화 플랫폼 ‘오픈아레나’를 출시했다고 밝혔다. 한자산홀딩스는 이번 출시와 함께 보험업계의 대표적인 인플루언서인 ‘보험슈퍼맨’ 신한국 대표를 공식 홍보모델로 발탁하고, 브랜드 활성화를 위한 업무 협약식을 성황리에 마쳤다.

오픈아레나는 보험설계사들의 반복 업무를 줄이고 실질적인 영업 활동에 집중할 수 있도록 지원하는 업무 자동화 플랫폼으로, 현재 보험금 청구를 최대 10건까지 동시 처리할 수 있는 무료 서비스를 제공한다. 또한 최근 변경된 5세대 실비 계산기 기능까지 탑재해 보험설계사들이 시간과 장소에 구애받지 않고 현장에서 바로 사용할 수 있도록 최적화된 서비스를 제공한다.

이번 오픈아레나를 기획 및 개발한 한자산홀딩스는 컨설팅 서비스 제공 시스템 관련 특허를 출원하는 한편, 영업 조직의 규모·예산·업종 특성에 맞춰 파이프라인·권한·지표를 커스터마이징하는 자사 솔루션을 기반으로 벤처기업 확인(혁신성장유형)을 획득한 바 있다.

‘보험슈퍼맨’이라는 SNS 브랜드 채널을 운영 중인 신한국 대표는 보험업계 종사자들을 위한 실전형 콘텐츠와 다양한 솔루션을 제공하고, 보험·건강·사고 처리 등 실생활에 도움이 되는 정보를 쉽고 빠르게 전달하며 주목받았다. 그는 7만명 이상의 구독자·팔로워를 보유하고 있으며, 유튜브와 인스타그램에서 누적 조회수 5000만회 이상을 기록하며 젊은 설계사 중심의 새로운 보험 영업 문화를 만들어감과 동시에 높은 화제성과 확산력을 보여주고 있다.

양측은 이번 협약을 통해 보험설계사 대상 실무 자동화 서비스 인지도를 높이고, 현장 중심의 디지털 업무 혁신 사례를 확산한다는 방침이다. 신 대표는 향후 오픈아레나 플랫폼의 주요 기능 소개와 실제 활용 사례를 콘텐츠로 제작해 현장 설계사들과 적극 소통할 예정이다.

한자산홀딩스 정인화 대표는 “보험설계사들이 고객 상담 외 반복적인 행정 업무에 많은 시간을 소비하고 있다는 점에 착안해 서비스를 개발했다”며 “현장에서 실제 영향력을 가진 신한국 대표와 협업을 통해 더 많은 설계사들이 업무 혁신을 경험할 수 있도록 지원하겠다”고 밝혔다.

신 대표는 “보험 영업은 결국 사람과의 신뢰가 핵심인데, 반복 업무가 줄어들면 고객 관리에 더 집중할 수 있다”며 “오픈아레나가 보험설계사들에게 새로운 업무 기준이 될 수 있도록 적극 알릴 계획”이라고 전했다.

한편, 오픈아레나는 향후 주요 보험사별 고객 등록 자동화 서비스를 추가 도입해 설계사들의 실무 전반을 밀착 지원할 예정이다. 나아가 계약 관리 및 보험사 업무 연동 등으로 서비스 영역을 단계별로 확장함으로써, 보험업계에 특화된 SaaS 업무 자동화 플랫폼으로서의 입지를 확고히 다지겠다는 포부다.

![실손24 버티는 EMR업체에 금융위 ‘최후통첩’…공정위 카드로 경고장 [경제 블로그]](https://img.seoul.co.kr/img/upload/2026/05/11/SSC_20260511183429_V.jpg)