“줄일 건 줄이고 남길 건 남긴다”.. AI가 읽은 고물가 소비 전략

피앰아이, ‘AI 패널 기반 소비 행태 변화 분석’ 공개

고물가 장기화에 따라 소비자들이 지출 항목을 선별하여 소비 구조를 재편하고 있다는 분석 결과가 나왔다. 데이터 인텔리전스 기업 ㈜피앰아이(PMI, 대표 조민희)는 자사 AI 인텔리전스 플랫폼 TruviX(트루비엑스)를 활용한 ‘AI 패널 기반 소비 행태 변화 분석’ 결과를 공개했다. 이번 분석은 실제 데이터 패턴을 학습한 AI 패널 모델의 시뮬레이션 방식을 통해 수행됐다.

■ ‘여행•레저’부터 줄인다…지출 축소는 선택적으로

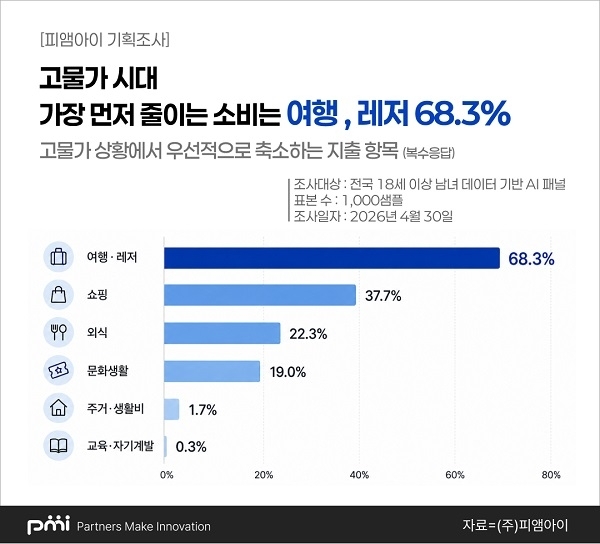

조사 결과 고물가 상황에서 지출을 우선적으로 줄이는 항목은 ‘여행·레저’가 68.3%(복수 응답)로 가장 높았다. 이어 쇼핑(37.7%), 외식(22.3%), 문화생활(19.0%) 순으로 집계됐으며, 주거·생활비(1.7%)와 교육·자기계발(0.3%)은 낮은 비중을 보였다. 소비자들은 물가 상승기에 전방위적 지출 감소보다 고비용 항목을 선별 조정하는 전략을 취하고 있으며, 올여름 휴가 역시 55.5%가 계획이 없거나 축소할 예정인 것으로 나타났다.

■ ‘끝까지 남길 것’은 음식과 사람… 소비 우선순위 재편

물가가 추가 상승하더라도 유지하고 싶은 소비 영역은 ‘음식/외식’이 42.2%로 1위를 차지했다. 이어 인간관계 33.4%, 취미·여가 16.8%, 콘텐츠 소비 6.7% 순이었으며, 여행은 0.9%로 최하위를 기록했다. 향후 소비 방향에 대해서는 ‘소비를 줄이고 지출 관리를 강화하겠다’는 응답이 62.2%로 과반을 기록했다. 현재 수준 유지 응답은 29.3%, 경험 중시 응답은 8.1%로 확인됐다. 이는 소비 행태가 지출 관리 중심으로 구조적 변화를 겪고 있음을 시사한다.

■ ‘투자는 신중’… 연령 높을수록 보수적 자산 관리

경제 불확실성으로 인해 장기적 의사결정인 투자 분야에서는 신중한 태도가 관측됐다. 향후 1년 내 주식, 펀드 등 투자성 금융자산에 대해 ‘투자 의향이 없다’는 응답은 66.8%로 나타났으며, ‘의향 있다’는 26.9%, ‘모름’은 6.3%였다. 성별로는 여성이 남성보다 투자 의향 없음 비율이 높았고, 연령별로는 30대 이후 연령이 높아질수록 보수적인 자산 관리 경향이 강해지는 것으로 파악됐다.

■ ‘선택적 소비’가 뉴노멀… 연령 높을수록 보수적 자산 관리

이번 분석에서 공통적으로 확인된 것은 고물가 환경에서 소비를 무조건 축소하기보다, 유지할 영역과 줄일 영역을 구분하는 ‘선택적 소비’ 경향이다. 또한 주목할 것은 축소 자체보다 항목별 낙폭의 격차로, 여행•레저와 같은 고비용 비일상 소비는 큰 폭으로 우선 축소되는 반면, 음식•외식이나 인간관계처럼 일상 유지와 심리적 연결에 관련된 소비는 상대적으로 지켜내려는 흐름이 뚜렷했다. 또한 투자와 같은 장기 의사결정에서는 연령이 높아질수록 보다 신중한 태도가 나타나는 경향도 함께 확인됐다.

■ 전문가 제언 및 향후 전망

조민희 피앰아이 대표는 “AI 패널 분석을 통해 환경 변화에 따른 소비자 우선순위 재편 구조를 정량적으로 확인했다”며 “TruviX를 소비자 행동 시뮬레이션 및 데이터 기반 예측 플랫폼으로 확장할 계획”이라고 설명했다. 김석호 서울대학교 사회과학자료원장은 “불확실성 상황에서 필수 소비와 경제적 안정 가치가 강화되는 전형적 사회적 반응이 AI 기반 분석으로 확인된 것”이라고 평가했다. 이윤석 한국조사연구학회장은 “AI 패널 조사는 방법론의 확장 가능성이 크며 향후 조사 산업의 새로운 접근 방식으로 자리 잡을 것”이라고 덧붙였다.

㈜피앰아이는 2012년 창립 이후 데이터 기반 의사결정을 지원해온 리서치 및 데이터 인텔리전스 기업이다. 온라인·오프라인 리서치와 AI 기반 데이터 분석 역량을 바탕으로 소비자, 시장, 사회 변화에 대한 인사이트를 제공하고 있다. 최근 TruviX를 통해 AI 패널 분석 및 소비 시뮬레이션 서비스로 영역을 넓히고 있다.

![[씨줄날줄] 불장 코스피의 ‘어린이 개미’](https://img.seoul.co.kr/img/upload/2026/05/06/SSC_20260506001712_V.jpg)

![[단독] 주식으로 쏠린 돈…예금 40%선 위태, 현금 방어막 ‘비상’](https://img.seoul.co.kr/img/upload/2026/05/05/SSC_20260505175720_V.jpg)

![[사설] 해외 자산 5억에도 기초연금… 재정 누수 없게 제도 보완을](https://img.seoul.co.kr/img/upload/2026/04/13/SSC_20260413233105_V.jpg)

![“시드머니 30억 있어야 VIP”… 돈이 돈 불리는 ‘한 끗’ 정보력 [2026 투자 격차 리포트]](https://img.seoul.co.kr/img/upload/2026/03/17/SSC_20260317004930_V.jpg)