은행들 연체이자 내렸는데 근저당 설정비율 120% ‘요지부동’

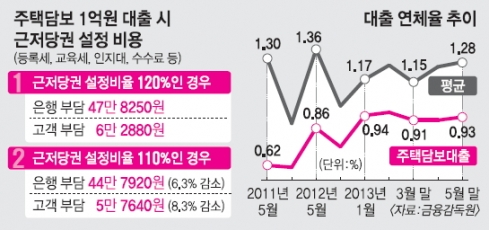

시중은행이 주택담보대출에 적용하는 근저당권 설정 비율이 120%로 너나 할 것 없이 동일한 데다 그 수준이 지나치게 높다는 지적이 일고 있다. 서울신문이 21일 기업, 농협, 씨티, 신한, 외환, 하나, KB국민, SC 등 시중은행의 근저당권 설정 비율을 파악한 결과, 모두 120%로 동일한 것으로 나타났다. 근저당은 채무자가 빚을 갚지 못하는 등의 상황에 대비해 은행이 담보물을 잡아두고 저당권을 미리 설정하는 것을 말한다. 근저당권 설정 비율을 120%로 하고 1억원을 빌려줄 경우 은행은 향후 대출 부실이 발생해도 기존에 잡아놓은 담보를 통해 1억 2000만원을 회수할 수 있다.

문제는 근저당권 설정 비율의 산정 근거가 되는 연체이자율이 인하됐는데도 은행들이 설정 비율을 낮추지 않고 있다는 점이다. 지난해 금융감독원의 지시로 시중은행들은 연체이자를 연 13~17%로 은행마다 약 2~5% 포인트씩 낮췄다. 그러나 근저당권 설정 비율을 낮춘 곳은 우리은행뿐이었다. 우리은행은 지난해 8월부터 근저당권 설정 비율을 120%에서 110%로 10% 포인트 내렸다.

주택담보대출은 신용대출과 달리 담보물이 있는 데다 연체율, 부실률이 낮아 은행이 손해 볼 가능성이 낮은 것으로 꼽힌다. 실제 주택담보대출 연체율은 지난 5월 말 기준으로 0.93%에 불과하다. 가계대출 평균인 1.28%보다 크게 낮은 수치다. 부실채권 비율도 0.5%에 불과해 가계여신 평균 1.2%의 절반도 안 된다. 그런데도 은행들은 ‘관례’라는 이유로 근저당권 설정 비율을 120%로 고집하고 있다. 한 시중은행 관계자는 “연체이자, 대출금 회수 기간, 부대 비용 등을 감안해 설정 비율을 결정하는데 아무래도 다른 은행과 비슷하게 가려는 경향이 있다”고 말했다.

근저당권 설정 비율을 낮춘 우리은행은 1년간 신규 대출 중 부실 사례가 발생하지 않았다고 밝혔다. 근저당권 설정 비율을 낮출 경우 통상 은행이 부담하는 근저당권 설정비도 상대적으로 낮아져 은행 입장에서도 비용을 절감할 수 있다. 설정 비율을 120%에서 110%로 낮추면 비용을 6.3% 아낄 수 있다. 우리은행 관계자는 “담보로 잡은 아파트가 경매로 넘어가더라도 연체 이자, 법정 경매 비용 등을 감안하면 110%로도 충분히 대출금을 회수할 수 있다고 판단했다”고 말했다. 이어 “설령 손해가 발생하더라도 절감한 근저당권 설정비로 상쇄된다”고 말했다.

근저당권 설정 비율을 낮추면 대출자 입장에서도 추가 대출을 받을 수 있어 자금 활용이 쉬워진다. 담보설정액이 실제 가치보다 과도하게 큰 경우 대출이 제한되거나 전세 임대에 애로사항이 생길 수 있다. 예를 들어 1억원짜리 주택을 가지고 대출을 받을 경우 근저당권 설정 비율이 120%라면 약 8300만원만 대출받을 수 있지만 110%라면 9090만원까지 금액이 올라간다. 또한 근저당권을 설정할 때 내는 등기 비용인 ‘국민채권 매입비용’도 8.3%가량 아낄 수 있다.

이민영 기자 min@seoul.co.kr

![가계·기업 1623억 금융비용 절감안 제시[서울상생금융대상]](https://img.seoul.co.kr/img/upload/2023/10/31/SSC_20231031002728_V.png)

![[경제현장 읽기] 주택대출 ‘고정금리’로 갈아타라](https://img.seoul.co.kr/img/upload/2007/07/15/SSI_20070715163933_V.jpg)