20억 아파트 물려받아도 상속세 0원

각자 상속받은 만큼만 세금 부과정부 “2028년 ‘유산취득세’ 전환”

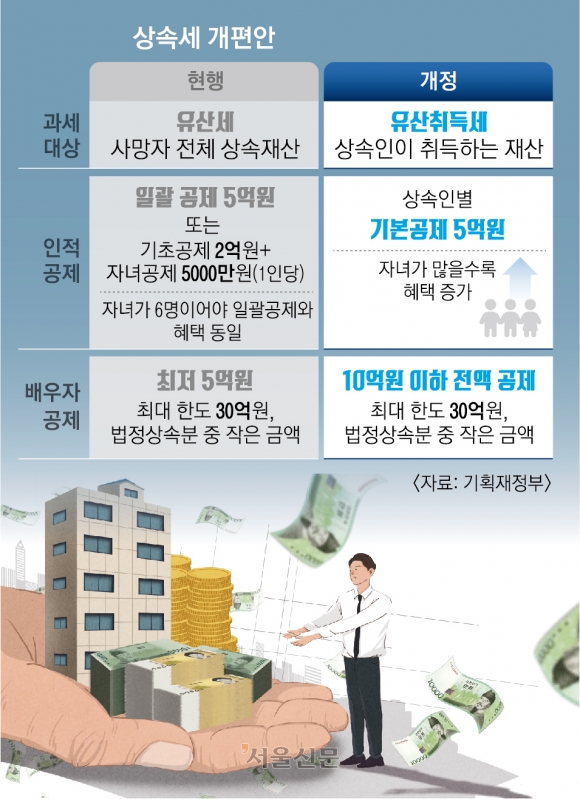

상속되는 재산에 세금을 매기는 유산세 방식이 75년 만에 수술대에 오른다. 피상속인(사망자)이 물려주는 총재산이 아닌 개별 상속인(배우자·자녀)이 각각 물려받는 재산에 세금을 부과하는 방안(유산취득세)이 추진된다. 정부안대로 상속세 및 증여세법이 개정되면 ‘N분의1’ 과세로 과세표준(과표)이 내려가 세 부담이 줄어들게 된다. 상속세 인적 공제와 배우자 공제도 개편된다. 지금은 서울의 10억원대 아파트를 물려받을 때 상속세를 내야 하지만, 2028년부터는 20억원까진 상속세가 면제될 것으로 보인다.

기획재정부는 12일 이런 내용의 ‘유산취득세 도입 방안’을 발표했다. 지금까지는 상속재산 전체에 부과한 세금을 상속인별로 나눠 내는 유산세 방식이 적용됐다.

유산취득세로 전환되면 세금이 줄어든다. 상속세율 체계가 상속재산 규모가 클수록 높아지는 누진 구조이기 때문이다. 30억원을 3명이 10억원씩 물려받을 때, 물려주는 30억원은 세율 40% 구간에 있지만, 물려받는 10억원은 세율 30% 구간에 있다는 점을 보면 이해하기 쉽다. 정정훈 세제실장은 “실제 상속받는 재산에 따라 세금이 결정되기 때문에 과세 형평성이 높아지고 글로벌 스탠더드에 가깝다”고 말했다.

경제협력개발기구(OECD) 회원국 가운데 상속세를 매기는 24개국 중 유산세 방식을 채택한 나라는 한국을 포함해 미국, 영국, 덴마크 등 4개국뿐이다.

세금이 부과되는 상속액 규모를 줄여 주는 공제 제도도 세금을 더 깎아 주는 방향으로 바뀐다. 현행 상속세 공제는 기초공제(2억원)와 자녀공제(1인당 5000만원)를 아우르는 인적공제와 일괄공제(5억원) 중 혜택이 큰 것을 선택하게 돼 있다. 여기에 배우자 공제(5억~30억원)가 추가된다. 상속세 대상자들은 대부분 일괄공제를 택해 왔다. 자녀가 6명이어야 기초공제 2억원을 더해 인적공제액이 일괄공제와 같은 5억원에 이르러서다. 그 결과 일괄공제 5억원에 배우자 공제 5억원을 더한 10억원이 사실상 상속세 부과 기준선으로 인식됐다.

하지만 일괄공제가 도입된 1997년 이후 경제 규모가 커지고 집값이 급격하게 오르면서 당시 작은 빌딩 한 채 값이었던 10억원은 이제 아파트 한 채 값이 됐다. 서울의 아파트 중간 가격이 지난해 6월 처음으로 10억원을 돌파하면서 아파트 한 채를 가진 중산층도 상속세를 내야 하는 상황에 이르렀다. 부동산R114에 따르면 지난 1월 기준 서울 아파트의 평균 가격은 13억 8289만원이다.

이에 따라 정부는 29년째 유지돼 온 일괄공제를 폐지하고 유산취득세 방식에 부합하는 1인당 5억원의 기본공제를 도입하기로 했다. 자녀가 많을수록 공제 혜택이 늘어나는 구조다. 배우자 공제 최소액은 5억원에서 10억원으로 두 배 확대한다. 그러면 상속세 면세 지점은 4인가구 기준으로 배우자 공제 10억원에 자녀공제 10억원(5억+5억원)을 더해 20억원까지 높아진다. 실거래가 20억원 안팎인 서울 송파구 헬리오시티 84㎡ 한 채를 물려줘도 상속세가 부과되지 않는다.

유산취득세 도입에 공제 확대 효과가 더해져 고액 자산가의 세 부담도 줄어든다. 상속재산 30억원을 배우자와 자녀 2명이 10억원씩 물려받는다고 가정해 보자. 지금은 배우자 공제 10억원과 일괄공제 5억원을 더한 15억원까지 공제되고 남은 15억원에 대해 4억 4000만원의 세금이 부과된다. 법이 개정되면 배우자는 10억원이 공제돼 면세되고 자녀 2명은 5억원씩 공제받아 남은 5억원에 대해 각각 9000만원의 세금만 내면 된다. 총세액은 1억 8000만원으로 기존보다 2억 6000만원(59.1%)의 절세 효과가 생긴다. 상속재산 50억원을 배우자 20억원, 자녀A 15억원, 자녀B 15억원씩 물려받으면 상속세는 기존 8억 4000만원에서 4억 8000만원으로 3억 6000만원(42.9%) 줄어든다.

때문에 과세 방식 개편에 따른 중산층 세 부담이 합리화되는 측면도 있지만 ‘부자 감세’ 논란은 피하기 어려울 전망이다. ‘부의 대물림 방지’를 위해 도입된 상속세 취지가 훼손될 우려도 있다. 현행 유산세 방식은 상속재산 전체에 누진세율을 적용하기 때문에 자산 규모가 클수록 세금이 많아진다. 하지만 유산취득세는 상속인별 과세여서 물려주는 재산은 같아도 상속인이 많을수록 세 부담이 분산된다.

따라서 여당이 추진하는 ‘배우자 상속세 폐지’처럼 ‘초부자 감세’까진 아니어도 30억원 이상 자산가 가족에게 돌아가는 감세 혜택은 커질 수 있다. 정세은 충남대 경제학과 교수는 “상속재산을 쪼갤수록 과표가 낮아져 세금이 줄기 때문에 30억원 초과 구간의 감소폭이 클 수밖에 없다”고 지적했다.

세수 감소 효과는 연 2조원으로 추산됐다. 2023년 기준 상속세수 8조 5400억원의 23.4%에 해당하는 규모다. 개편안은 올해 상속세 및 증여세법이 개정되면 2026~2027년 2년간 과세 시스템을 정비한 뒤 2028년 시행된다.